¿En qué consistieron los principales cambios al SAR?

Desde mayo de 2019 AFORE Pensionissste se adaptó de manera exitosa al nuevo entorno financiero, bajo la supervisión de CONSAR se llevó a cabo la migración del esquema multifondos hacia un modelo de ciclo de vida. Este esquema concentra a los trabajadores en 10 grupos con cortes quinquenales de edad e identificados por el año de nacimiento, de esta manera permanecen en la misma acción fuera a lo largo de su vida laboral y permite que los cuentahabientes capturen los rendimientos de sus inversiones de largo plazo.

¿Cómo realiza la inversión de los recursos AFORE Pensionissste?

Mediante una estrategia que consiste en disminuir de manera progresiva y ordenada el riesgo a lo largo de tu vida laboral. Cuando los cuentahabientes son jóvenes son capaces de soportar más riesgo y conforme éstos se acercan a la jubilación este factor se reduce progresivamente.

¿Qué pasa al interior de mi SIEFORE generacional?

Recuerda que una SIEFORE es una sociedad de inversión especializada en fondos para el retiro. En estas sociedades podrás encontrar que se invierten en diferentes activos para asegurar que tus recursos crezcan en

todo momento.

AFORE Pensionissste cuenta con un portafolio diversificado de activos financieros de alta calidad que pueden ser instrumentos como bueno en tales instrumentos con protección inflacionaria bonos corporativos, acciones de empresas nacionales entre otros.

En este artículo les vamos a platicar cómo es que se calcula la pensión del ISSSTE en Anterior Regimen. Vamos a platicar de manera general cómo es que el Instituto calcula las pensiones de ISSSTE con base en la anterior ley es decir el régimen de la anterior ley y el Artículo Décimo Transitorio.

Sueldo Base, Prima Quinquenal

En esencia ya sabe que la pensión se calcula en la pensión la ley de ISSSTE con Anterior Regimen, se calcula con base en el promedio del sueldo tabular del último año de servicios, y si usted es trabajador al servicio del estado lo que puede hacer es verificar su recibo de pago, el concepto de sueldo base, o sueldos compactadas como venga el nombre o sueldo básico.

Esa cantidad le tiene que sumar lo que viene por prima quinquenal o quinquenios y la compensación por el desarrollo y capacitación. Son esos tres conceptos los únicos que se consideran. Los suma como es el recibo 15 darlo multiplica por 2 y más o menos esta es la cantidad mensual que usted va a recibir.

Recuerde que puede ser una cantidad un poquito menor porque al promediar el último año de servicios pues claro que el sueldo que recibía al principio de ese último año con el solo que recibe al final es va a provocar que se reduzca si es que tuvo un aumento por inflación o alguna promoción.

Recuerde también que si trabaja en dos o más dependencias se tienen que sumar los sueldos así que con este sueldo básico, quiquenios y compensación por desarrollo y capacitación de ambos de ambas plazas.

RecuerdE también que si el monto de estos conceptos, solamente en el caso de que lleguen a rebasar las diez UMAS que actualmente parece 2020 son 26.064

pesos, solamente le van a dar hasta ese monto máximo de de pensión.

Otro dato importante que debe de considerar es que le van a dar ese monto de pensión siempre y cuando cumpla con los requisitos para obtener una jubilación, ya sabe que en el caso de los hombres y las mujeres varían los años de cotización y la edad mínima. Y también sabe que si no tiene derecho a la jubilación pero si a una pensión de retiro por el tiempo de servicios o de cesantía de edad avanzada pues el porcentaje va a disminuir dependiendo de los años que haya cotizado. Y pudiera ser que usted ha estado interesado como trabajador al servicio del estado para revisar la ley de ISSSTE y ver a qué derecho puede tener cuando obtenga este beneficio y pensionario.

Y se habrá dado cuenta de que existe la fracción cuarta que establece que usted para que se le pueda calcular la pensión con el sueldo último que ha tenido, no debe haber disfrutado durante el último trienio, es decir que haya tenido el mismo sueldo la misma categoría, y que en caso de que no hubiera sido así, ha tenido ese sueldo de esa misma categoría en menos del último trienio, le van a considerar el sueldo y la categoría inmediata anterior sin importar el tiempo que haya laborado en esa otra sueldo o categoría.

Ya sabe también que el ISSSTE pues no ha aplicado en esa fracción del Artículo Décimo Transitorio, podría hacerlo porque está establecido en la ley, aunque también la Suprema Corte de Justicia ha señalado que esa fracción es inconstitucional porque el ISSSTE tiene que calcular la presión con base en el promedio del sueldo del último año de servicio, sueldo tabular.

Por ese lado podemos decir que esa fracción cuarta es es letra muerta y no se preocupen el ISSSTE sigue calculando la presión solamente considerando un año para el cálculo. Y ¿porque es importante? porque mientras más años considere, el sueldo con la pensión se va a disminuir porque el sueldo que recibió hace tres años muy probablemente no es el mismo, era menor, al sueldo que usted recibía al momento de la fecha de su baja.

Compensación Garantizada

¿Qué pasa con la compensación garantizada? Hay muchísimas jurisprudencias de Suprema Corte de Justicia de la nación, que ya saben que son los criterios obligatorios para nuestro país, para México, que dicen que la compensación garantizada no forma parte del sueldo tabular ni debe de considerarse como parte del sueldo tabular, y que por lo tanto ni siquiera están obligadas las dependencias a que cotice para el fondo de pensiones del ISSSTE.

Esa compensación garantizada no se puede incluir es muy difícil que un abogado experto en la materia de ISSSTE le pueda lograr el beneficio de que se incluya, al día de hoy es muy complicado hacerlo.

Hoja Única de Servicios

Y finalmente ya sabe que el ISSSTE considera la hoja única de servicios para hacer el cálculo de la pensión, solamente ese documento es el único en el que se basa. claro que tiene que

acreditarse los años de cotización etcétera pero solamente con base a las hojas únicas de servicios que se les pedían se hacía el cálculo para que se obtuviera la pensión.

En este artículo vamos a ver sobre qué trabajadores al servicio del estado se encuentran en el régimen de cuentas individuales y que otros trabajadores se encuentran en el artículo décimo transitorio para que con

base en eso sepan qué tipo de pensión van a tener.

Antes que nada es importante que recordemos que la ley actual de ISSSTE entró en vigor a partir del primero de abril del 2007. Este dato es muy importante porque dependiendo de esta fecha es como uno va a poder determinar si se encuentra en cuentas individuales o en décimo transitorio. Entonces empecemos con las tres condiciones en las cuales un trabajador del servicio del estado, de la administración pública federal, podría estar en este régimen pensional.

Punto número Uno: los trabajadores al servicio del estado que empezaron a cotizar a partir del primero de abril del 2007 ya entraron a cotizar al régimen de cuentas individuales. Para ustedes ya no hubo opción de estar en el anterior régimen, ya les tocó vivir la nueva realidad en donde su pensión va a ser obtenida siempre y cuando cotice o ahorre suficiente.

Punto número 2: cuando la nueva ley del ISSSTE surgió se dio la opción a los trabajadores que estaban cotizando actualmente que tuvieran la opción de escoger si se quedaban en el régimen de reparto modificado con el artículo décimo transitorio o si escogían el régimen en cuentas individuales y este periodo se estableció en el primer semestre de 2008 y luego lo alargaron hasta noviembre porque habían escogido muy pocos trabajadores este régimen de cuentas individuales. Si usted fue uno de esos trabajadores que se convenció de que tenía mejores oportunidades de una pensión en cuentas individuales y escogió expresamente así es en ese régimen se va a pensionar.

Punto número tres. Si usted es un trabajador del servicio del estado que cotizó en los setentas, en los ochentas, en los noventas, incluso a inicios de los 2000 pero salió de trabajar, porque pues lo renunciaron, porque escogió un programa de retiro voluntario, o porque se fue a trabajar en la iniciativa privada o por cuenta propia y no estaba en activo y cotizando al ISSSTE cuando entró en vigor la nueva ley, esto es el 1º de abril de 2007, y reingreso a laborar después. El instituto de manera automática lo va a mandar al régimen de cuentas individuales porque lo entiende como un reingreso.

Por otro lado con los trabajadores al servicio del estado que están en el artículo décimo transitorio no solamente tenemos nuestras opciones número uno aquellos trabajadores al servicio del estado que estando en

activo escogieron expresamente el artículo décimo transitorio cuando les dieron el documento de elección. Y punto número 2, si ustedes dan a un activo durante la entrada en vigor de la nueva ley del ISSSTE o la actual ley de ISSSTE y aunque le hayan dado de escoger el régimen pensionario y no haya escogido ninguno la ley establece que se entendió que optó por el artículo décimo transitorio.

Así es como están las cosas hoy día. Solamente quisiera contar que si usted es un trabajador que escogió artículo décimo transitorio o que no escogió y que estaba en activo en la entrada en vigor de la nueva ley y por algún motivo causó baja, cuando reingresen no lo van a mandar a cuentas individuales, se va a seguir quedando en el artículo décimo transitorio y eso es una ventaja una tranquilidad porque da mucha seguridad jurídica.

Asimismo si usted es un trabajador al servicio del estado que se encuentra en el régimen de cuentas individuales y no está conforme porque no se informó de manera adecuada o porque no firmó de manera correcta el documento de elección o porque reingreso y ya tenía más de 15 años cotizados, sí puede existir una posibilidad de que se le mande al régimen del artículo décimo transitorio, pero para eso tendrá que demostrar que fue ilegal el documento de elección que firmó o que lo firmó en una fecha extemporánea a la que establece la ley o que incluso ya tenía 15 años de cotización cuando reingresó y que por lo tanto ya tenía derechos adquiridos y que por ese motivo se le tendría que respetar el régimen del artículo décimo transitorio. Puede ser alternativas no son 100% seguras de que con esto pueda lograr que se le transfiera al régimen del artículo décimo transitorio pero para que lo pueda intentar forzosamente va a necesitar de un juicio, va a ser necesario que contraté un abogado especialista en pensiones de ISSSTE e intentarlo.

Como es bien conocido, ya existía en criterios de nuestro máximo tribunal respecto a la obligación que tenía el ISSSTE para aplicar como tope los diez salarios mínimos. Sin embargo han surgido otros criterios en donde se insiste se reincide en el uso de la unidad de medida y actualización UMA. A este tipo de conflicto se le llama contradicción de tesis y es la Suprema Corte de Justicia quien en pleno debe decidir qué criterio debe quedar.

Esto es así ya que no se puede aplicar diferentes criterios a los pensionados, sería discriminar que a unos les apliquen UMA y a otros salarios mínimos. sin embargo ¿qué pasará con este grupo de pensionados que causó baja el 5 de enero de 1993 hasta el 31 de diciembre del 2001? este grupo de personas ¿seguirán recibiendo sus incrementos conforme al salario mínimo?

Desde que entró en vigor la unidad de medida y actualización en el año 2016, el Instituto la ha aplicado de manera indiscriminada siendo que las diferencias resultaron más notorias a partir del año 2017. Sabemos que en estos momentos usted debe de estar sumamente preocupado ya que en los últimos años la diferencia entre unidad de medida y actualización y salario mínimo han sido verdaderamente notoria, tan sólo en este año la UMA tiene un valor de 86,88 pesos mientras que el salario mínimo vale 123,22 pesos. pero regresando a la pregunta ¿usted sabe las consecuencias que puede acarrear a este grupo de pensionados la contradicción de tesis?

En reiteradas ocasiones hemos mencionado que las pensiones jamás se han calculado conforme a la UMA, ya que esta unidad nació en años posteriores al que usted pudo haber causado baja. Lo cierto es que suspensión debe seguir incrementándose conforme al salario mínimo. Entonces ¿como y detectar en sus talones de pago que indicador le están aplicando para incrementar su pensión? En el siguiente talón de pago se puede apreciar cómo le han aplicado a este pensionados los incrementos conforme al salario mínimo.

Por eso es muy importante que si usted pertenece al grupo de pensionados que causó baja del 5 de enero de 1993 al 31 de diciembre del 2001, verifique en todos y cada uno de sus talones de pago a partir del año 2017 que incrementos le han aplicado, además si estos concuerdan con los porcentajes del salario mínimo. Si esto no es así entonces usted tiene graves afectaciones. recuerde pensionados del 93 al 2001 sus incrementos seguirán siendo conforme al salario mínimo.

Cuales son las 21 prestaciones que ofrece el ISSSTE

Cuando pensamos en los servicios que ofrecen el ISSSTE para sus derechohabientes, normalmente pensamos en dos cosas: servicio médico y pensión.

La realidad es que existen veintiún seguros, servicios y prestaciones que ofrece ISSSTE y que constituyen una protección social que cubre o protegen a su población amparada desde antes de nacer hasta después de su muerte.

Estos beneficios garantizan tu derecho a la Seguridad Social.

Seguros

Atención médica preventiva

Atención médica curativa y de maternidad

Rehabilitación física y mental

Seguro de riesgos del trabajo

Seguro de retiro, cesantía en edad avanzada y vejez

Seguro en invalidez y vida

Prestaciones y servicios

Prestamos Hipotecarios y financiamiento general para la vivienda

Adquisición de propiedades en terrenos o casa habitación

Construcción

Reparación, ampliación o mejoras

Pago de pasivos adquiridos por estos conceptos

Préstamos personales

Ordinarios

Especiales

Para la adquisición de bienes de consumo duradero

Extraordinarios, para damnificados por desastres naturales

Servicios Sociales

Programas de apoyo para la adquisición de productos básicos

y de consumo para el hogar a través de SUPERISSSTE

Servicios turísticos, TURISSSTE

Servicios funerarios

Servicios de atención para el bienestar y desarrollo infantil

Servicios Culturales

Programas educativos y de capacitación

Atención a jubilados y pensionados y discapacitados

10 diferencias entre las pensiones de cuentas individuales y del Décimo Transitorio de la ley del ISSSTE.

Veamos cuáles son las ventajas o beneficios que tienen al pertenecer en uno u otro régimen pensionario.

Requisitos

En cuentas individuales para poder obtener una pensión se necesita tener al menos 25 años de cotización y 60 años de edad cumplidos. Mientras que en el artículo Décimo Transitorio solamente necesitas tener 14 años seis meses y un día de cotización y la edad generalmente son 60 años aunque va a depender del tipo de pensión que vaya a solicitar, ya sea jubilación, retiro por edad de tiempo de servicios o cesantía en edad avanzada.

Tipos de Pensiones Directas

Son aquellas pensiones que se otorgan al trabajador que cotizó directamente al instituto. En cuentas individuales tenemos

las pensiones de cesantía en edad avanzada,

vejez,

riesgo de trabajo

invalidez.

En el artículo Décimo Transitorio tenemos más:

Jubilación,

retiro por la edad y tiempo de servicios,

cesantía en edad avanzada,

riesgo de trabajo

invalidez.

Cada una de ellas tiene requisitos muy diferentes para que se puedan otorgar.

Por pensiones indirectas

En cuentas individuales por pensiones indirectas o sea las que derivan por el fallecimiento del pensionista o trabajador que cotizó se tienen las pensiones de viudez y de orfandad. Mientras que en Décimo Transitorio se tienen las pensiones de viudez, orfandad y ascendencia.

Requisito Adicional en Cuentas individuales

Ya dijimos que tanto en cuentas individuales como en Décimo Transitorio se requiere contar con una edad mínima y también con unos años mínimos de cotización. Sin embargo en cuentas individuales también se necesita cumplir con un requisito bien importante, que es que tengas un ahorro suficiente para poderte pensionar.

Financiamiento

En las pensiones por cuentas individuales la pensión se paga o se financia con los ahorros que hayas generado. Si tu ahorro no es suficiente tendrás derecho a una pensión sino aunque hayas cumplido con los requisitos de edad y años de cotización no tendrás derecho a una. En artículo Décimo Transitorio necesitas solamente cumplir con unos años de cotización y con la edad mínima, con eso tu pensión ya está garantizada.

Periodicidad

Tienes que irte acostumbrando tanto en cuentas individuales como a décimo transitorio a que el pago de tu pensión se va a hacer cada mes. Entonces el primer día del mes estás muy contento a los últimos días ya estás sufriendo porque ya no tienes dinero. Entonces el esquema de cambio de quincenal a mensual sí implica un riesgo así es vete acostumbrando

Cuanto me van a pagar de pensión

En cuentas individuales ya lo dijimos, el monto de la pensión va a depender de lo que hayas ahorrado. Entonces mientras más ahorres más monto de pensión vas a tener y aquí la cuestión es que para que puedas tener al menos derecho a una pensión necesitas haber cotizado lo suficiente como para tener la pensión garantizada que en el ISSSTE son de dos salarios mínimos, seis mil pesos aproximadamente, y eso implica

que tengas un 30% más de este ahorro y además considerar la expectativa de vida que vas a tener.

Por el artículo Décimo Transitorio está muy claro, el monto de la pensión va a ser de acuerdo al promedio del sueldo tabular del último año de servicios que hayas cotizado.

Aguinaldo

La ley del ISSSTE lo conoce más bien como gratificación anual. En cuentas individuales no existe este beneficio, porque es lógico que con base en el ahorro se te paga la pensión. Entonces, ¿de dónde saldría el dinero para pagar este aguinaldosino de tus propios recursos?.

En el momento que te asignen la pensión escoges renta vitalicia o retiros programados, ahí vas a poder decidir si quieres que en el monto de la pensión te quiten un pedacito para que lo vayan juntando y a fin de año se te pague esa especie de aguinaldo, pero que sale de tus propios recursos. En el Décimo Transitorio sí hay ahí este beneficio para todo tipo de pensión. Aquí se les va a pagar 40 días de aguinaldo. Los primeros 20 días se pagan en la primera quincena de noviembre y la segunda parte se paga en los primeros días de enero del siguiente año.

Aumento anual de las pensiones

Las pensiones aumentan cada año para que no pierdan poder adquisitivo por efecto de la inflación. En cuentas individuales las pensiones en general van a aumentar de acuerdo a la inflación índice nacional de precios al consumidor. Mientras que las pensiones del Décimo Transitorio y anterior ley de ISSSTE aumentan dependiendo de la fecha en que se haya causado baja pero solamente hay de tres hojas. O aumenta

conforme a la plaza o conforman salario mínimo o entre el mejor indicador entre inflación y la plaza con la que se causo baja

Pensión por Invalidez

Hemos querido hacer referencia particular este tipo de pensión porque son de las pocas prestaciones que resultan más benéficas en cuentas individuales que en décimo transitorio. En cuentas individuales si cotizaste al ISSSTE al menos durante dos años seis meses y un día y llegas a tener un accidente o enfermedad ajenos al trabajo que no tiene que ver con la actividad que desarrollas laboralmente vas a poder tener derecho a una pensión por invalidez de acuerdo al grado de lesión que hayas recibido.

En Décimo Transitorio necesitas tener al menos 14 años seis meses y un día para poder tener derecho a este beneficio y el monto de la pensión va a ser dependiendo de los años que hayas cotizado. En ambos casos tanto en cuentas individuales como en Décimo Transitorio la edad mínima no es exigida.

¿Cuál es la mejor pensión o el mejor régimen pensionario?

La mayoría de los casos va a depender del monto de la pensión para poder responder esta pregunta. Recuerda que la pensión con el instituto no nada más dar derecho a una cantidad mensual que van a recibir sino también a todas las prestaciones económicas que otorga el instituto son 21 en general, servicios médicos, guarderías, préstamos, etcétera. Pero aquí el tema es el monto de la pensión, generalmente en cuentas individuales los requisitos son mucho mayores para que te puedas pensionar 25 años de cotización, 60 años de edad mientras que Décimo Transitorio dijimos son al menos 15 años de cotización y una edad que

generalmente son 60 pero incluso puede ser hasta menor.

Entonces el monto de la pensión está garantizada de por vida en décimo transitorio mientras que en cuentas individuales va a depender forzosamente del ahorro que hayas generado. Por comparativo tiende a ser mucho mayor el monto de la atención en el Décimo Transitorio que en cuentas individuales. Sólo hay casos excepcionales en donde si podría ser mejor el monto de la pensión en cuentas Individuales.

¿En qué casos? En casos en donde hayas cotizado durante muchos años que ya seas una persona de una edad mayor, 60, 65 años que tu esperanza de vida sea la media de México, 77 años. Entonces la pensión la vas a disfrutar por alrededor de 10 años que es cotizado por un monto alto y que hayas hecho aportaciones voluntarias. La generalidad desafortunadamente es que las pensiones con Décimo Transitorio van a tender a

ser mejor que las de cuentas individuales y por eso tenemos la inquietud de que desde hace años se ha estado diciendo que se necesita cotizar más y por eso se está pensando que en el segundo trienio de este actual

administración se aumenten los requisitos de cotización y de edad porque el monto en cuentas individuales no va a alcanzar.

En resumen las mejores pensiones van a seguir siendo las del Décimo Transitorio.

Muchos trabajadores en activo que causaron baja y obtuvieron su pensión a partir del año 2017 pudieron haber experimentado el otorgamiento de un monto pensionario incorrecto y ciertamente injusto. Es decir después de muchos años de trabajo lo que un pensionado busca es una tranquilidad económica para poder disfrutar del fruto de tantos años de esfuerzo. Pero si desde el otorgamiento de la pensión existen problemas dicho ideal se rompe por completo.

Y es que desde el año 2017 la aplicación indebida de la UMA generó problemas y confusión a todos los pensionados cuando el aumento de este indicador se fue desfasando con respecto a los incrementos del salario mínimo, incluyendo a aquellos ex trabajadores que estaban próximos a pensionarse. Si obtuvo su pensión entre el año 2017 y 2019 sabe de qué manera puede haberle afectado la UMA para el otorgamiento de su pensión.

Hablemos con la verdad, si bien hemos dicho en repetidas ocasiones que la UMA no es un factor con el que se puede determinar el cálculo de las pensiones. Entre los años 2017 y 2019, dicho indicador representó un problema para aquellos trabajadores que ganaban arriba de 22.647 pesos y que decidieron obtener la calidad de pensionados pero porque. Al momento de otorgarle su concesión de pensiones se percataron que el cálculo de su cuota pensionaria era significativamente menor al monto que ganaban como trabajadores en activo debido a una mala interpretación del artículo 15 de la ley del ISSSTE, el cual establece que las cotizaciones básicas deben ser por hasta una cantidad que no rebase diez veces el salario mínimo general. El instituto aplicó este tope con base a las UMAs y no en lo que el ex trabajador estaba ganando por concepto 07 o sueldo base dándonos como resultado algunas diferencias monetarias.

Con base en la anterior, si el cálculo de su cuota pensionaria es incorrecto y el problema viene desde su concesión de pensión ¿puede hacer algo al respecto? Existe una solución, no obstante, precisará de ayuda jurídica para poder solicitarle al instituto que corrija el monto que le asignaron y para que también le recupere el dinero que no estuvo recibiendo durante ese tiempo.

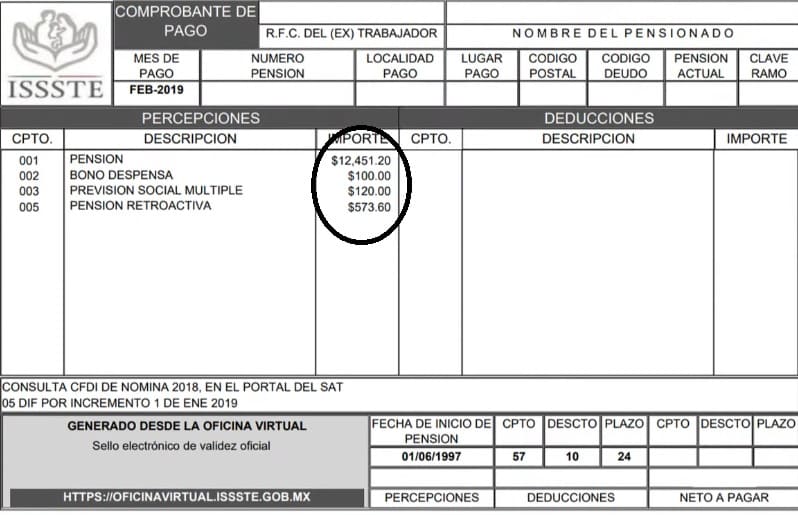

Las Pensiones ISSSTE deben aumentar su valor cada año

El tiempo vuela y así como se han ido las fiestas de fin de año llega febrero junto con los incrementos de las pensiones ISSSTE.

Como hemos mencionado en varias ocasiones este beneficio debe de aumentar su valor cada año para que así no pierda su poder adquisitivo por ello en su próximo depósito se verá reflejado un incremento en el concepto 01 de su talón de pago, así como el retroactivo bajo el concepto 05, correspondiente al pago de este mismo incremento que debió de recibir en el mes de enero

Cabe mencionar que no todas las pensiones ISSSTE aumentan de la misma manera ya que habrá algunas pensiones que incrementarán más que otras.

Usted conoce ¿cuál es el incremento que le corresponde este 2020?

Existen tres periodos históricos muy importantes para definir el incremento de las pensiones y es que de acuerdo a la ley que estaba vigente cuando el beneficiario obtuvo la calidad de pensionado se establece la forma en la que debe aumentar su pensión cada año.

Primero los pensionados que obtuvieron este beneficio del 4 de enero de 1993 para atrás, es decir fechas posteriores, recibirán sus aumentos con base al incremento porcentual de la plaza con la cual causaron baja, esto acatando la ley que estaba vigente en ese entonces.

Si desea verificar que su aumento sea correcto debe solicitar una constancia de evolución salarial a la dependencia donde elaboró ya que ésta le permitirá mostrarle que tanto incrementado porcentualmente el sueldo base de la plaza que tenía como trabajador en activo.

Para los que se pensionaron entre el 5 de enero de 1993 y el 31 de diciembre del 2001 los incrementos a su pensión deben ser con base al salario mínimo y les tenemos grandes noticias, porque los pensionados que comprenden este periodo de tiempo serán los que tendrán el aumento funcionario del 20 por ciento.

Para calcular el aumento que le corresponde multiplica la cantidad que aparece en el concepto 01 de su talón de pago por 1.20 y ese será el monto que deberá de recibir a partir de febrero.

Por último los pensionados del año 2002 a la fecha tendrán un aumento su pensión con base en dos indicadores, ya sea el aumento del INPC o bien de acuerdo a la plaza con la que causó baja.

El indicador que mayor beneficio le genere será el que se considerará para el aumento de su pensión. Sabemos que el aumento al INPC de este año ha sido bajo pero aún hay esperanza ya que podría ser que el aumento en la plaza con la que causó baja haya sido mayor.

¿Cómo puede darse cuenta? para ello solicite una constancia de evolución salarial a la dependencia donde elaboró así conocerá cuáles han sido los porcentajes que ha tenido la plaza con la que causó baja y de esta manera sabrá cuál es el incremento porcentual de mayor beneficio que le debe corresponder a su pensión.

Ahora que ya sabe cómo aumentan las pensiones el incremento que usted obtuvo ¿fue el correcto?

Recuerden que la ley de liste ha tenido diferentes épocas en cuanto a las reglas que deben de establecerse para el aumento de anual de la pensión. En la última época del 2002 para acá la ley de

lista establecía y todavía se mantienen los reglamentos que el aumento de la pensión de liste tiene que ser con base en la inflación o la plaza en que haya causado baja el trabajador el que sea mayor pero como hay muchísimas plazas y los aumentos son tan variados, el ISSSTE de manera general aumenta con base en la inflación y ya los pensionados que tengan dudas pues se les ha invitado que cada cinco años vayan a pedir una evolución salarial en su dependencia y la lleven con el instituto y verifiquen si tienen derecho o no y quién sabe si todos los tengan porque incluso hay plazas que no aumentan conforme van pasando los años y entonces el ISSSTE hace el aumento o mantiene el aumento de la inflación.

Esa es la regla general, hay cuestiones específicas si se pensionaron antes del 93 aplica una regla, si se pensionaron entre 93 y el 2001 aplica otra regla. para no meternos en muchos embrollos les digo que de manera genérica ese es el aumento que la ley establece pero pudiera haber algunos que estén indebidamente aumentados con base en la inflación en vez del salario mínimo.

¿De quienes estamos hablando? de los que tienen cuota máxima pensionaria. Para que tú presionado del ISSSTE pudieras tener una cuota máxima pensionaria significa que debías de tener un sueldo alto, tan alto que pudieras llegar a los diez salarios mínimos e incluso hasta que los pudieran rebasar.

Quienes por ejemplo pudieron estar en esta situación de manera general son los pensionados que causaron bajar el magisterio, por la carrera magisterial, por la doble plaza, llegan a tener sueldos mayores a este monto de diez salarios mínimos y al momento en que cotizan al ISSSTE lo reducen a que coticen solamente por ese tope de 10 salarios mínimos.

O si tú eres un trabajador al servicio del estado fuiste un trabajador al servicio del estado que tienes 2 plazas, no importa que sean en la misma o diferente dependencia pero la suma de ambas rebasa esa cuota máxima bueno se te tiene que topar a ese monto.

Cuando la cuota máxima era 10 salarios mínimos no había ningún problema en el 2016 que se creó la UMA tampoco hubo ningún problema porque nació con el mismo monto que tenía el salario mínimo pues el monto seguía siendo esta cuota máxima de 10 salarios mínimos UMA porque eran igualitos en cuanto a la cantidad. A partir del 2017 empezó a ver la diferenciación porque ya saben que nuestro poder legislativo lo que buscó fue que el salario mínimo fuera remunerado. No fue la intención de crear la UMA para afectar a los pensionados, no la idea era beneficiar a los trabajadores al servicio del estado y los trabajadores en general de México.

De manera general entonces al separarse las pensiones seguían aumentandose con base en la inflación y el salario mínimo empezó a tener un aumento mayor lo que provocó para fines prácticos que aquellos que tenían cuota máxima se empezarán a separar y aquellos

trabajadores al servicio del estado que estaban cotizando hasta por cuota máxima ya no les descontarán por cuota máxima de diez salarios mínimos y no por cuota máxima de diez UMAs.

¿Eso como se traduce en la vida práctica? Que para el 2018, solamente voy a poner tres ejemplos de tres años para el 2018 el monto máximo de cotización fue en UMA fue de 24 mil 180 y ya no los 26 mil 412 pesos si se hubiera descontado con base en 10 salarios mínimos ahí empezó a darse una diferencia de 2 mil 232 pesos.

Y esto ¿porque es importante? porque el monto de cotización se refleja en el monto de la pensión entonces ya no se va ya el ISSSTE ya no iba a otorgar pensiones con base en ese monto máximo de 26.412 sino ahora de 24 mil 180.

Para el 2019 nuevamente el salario mismo tuvo un aumento extraordinario, y el la UMA vuelve a tener un aumento con base en la inflación y entonces la cuota máxima pensionaria de un trabajor

al servicio del estado pensionado del ISSSTE quedó en 25 mil 347 y si hubiera sido de salarios mínimos hubiera quedado en 30 mil 804, pero recuerden que las pensiones del ISSSTE ya las empezaron a

topar aún más aquí ya estamos hablando una diferencia de 5 mil 457 pesos. Actualmente en el 2020 ya vimos que el salario mínimo aumentó un 20 por ciento fue un aumento extraordinario nuevamente el mayor que ha tenido en estos últimos 34 años mientras que la UMA aumentó conbase en la inflación que fue un 2.83 por ciento ha sido de los aumentos más bajos que se ha dado en los últimos también 4 años entonces ahí es donde se hace la diferencia muchísimo más amplia porque la la cuota máxima pensionaria en UMAS queda en 26 mil 64 pesos mientras que la cuota máxima en salarios mínimos hubiera quedado en 36.999. Aquí estamos hablando una diferencia de 10.935 pesos.

Ahora bien antes de que se empiecen a angustiar o a molestar por el tema de que les aplica en el salario mínimo es importante que ustedes recuerden nuevamente que el aumento al salario mínimo se buscó que fuera alto para que los trabajadores en activo pudieran tener un sueldo remunerado para que ganaron un poco más para que no vivieran con sueldos que no les permite tener una buena calidad de vida.

Ese es el principal motivo, la UMA pues se crea para que dejara que el salario mínimo tuviera vida propia. Claro el efecto secundario está en que algunos pensionados del ISSSTE, no todos, tienen un impacto y porque el monto de su pensión puede ser menor al que pudieran recibir y ahorita solamente me estoy enfocando un grupo hay dos grupos el grupo que me estoy enfocando ahorita es aquellos trabajadores al servicio del estado que tuvieron montos de cotización, reitero tan altos que rebasaron las diez UMAS. Es decir lo repito, si tú pensionados o trabajador servicio del estado cotizaste en el 2018 por arriba de 24 mil pesos lo vamos a cerrar.

En el 2019 por arriba de 25 mil pesos o en el 2020 por arriba de 26 mil pesos y que incluso fueron más arriba de los 10 salarios mínimos que acabo de mencionar y ahorita les volvemos a poner la tablita que con la cual me estoy basando la cual creamos para ser más más claros en la disposición.

Solamente en este caso pudieras tener la posibilidad de demandar que se te aplique el tope de 10 salarios mínimos. Pero ahorita no es la suprema corte la que ha resuleto resultó ha sido un tribunal

colegiado en Ciudad de Mexico que dijo que el aumento o más bien que la cuota máxima pensionaria para pensiones del ISSSTE solamente se enfocó a este tiene que ser con base en diez salarios mínimos sino con base en 10 UMAS porque el salario mínimo también tiene una función remuneratoria para pensiones. Es un criterio que puede ser validado, puede ser echado para abajo,

por suprema corte cuando el asunto, llegue a ellos todavía no se ha resuelto a la presente fecha. Pero ahorita hay criterios a favor que solo mediante juicio un pensionado que fue topado en UMAs pudiera intentar mediante juicio lograr que se le aplique la cuota máxima en salarios mínimos.

Pero reitero es muy importante es que sea tan insistente no son todos los pensionados del ISSSTE son solamente aquellos que tuvieron montos altos de sueldo y de cotización, los que tuvieron menos de esos montos, es decir pongámoslo muy preciso si usted tuvo cuando fue trabajador en activo un monto de cotización, un sueldo pues un sueldo mensual de menos de 24.000, usted no tiene afectación porque usted no llegó a esa cuota máxima y por lo tanto no tendría ningún caso de que demandará en particular el aumento del selecto para suspensión a salarios mínimos.

Quienes si en particular. Les digo que son dos grupos de ahorita solamente voy a mencionar uno y ese grupo, usted va a decidir si está en este o no para ver si tiene derecho.

La primera condición es que se haya presionado en 2018 2019 o este 2020 ¿Por qué? Porque es a partir del 2018 que se empiezan a ver el impacto de los aumentos diferenciados y de las topes de cuota máxima UMA o salario mínimo.

Primer requisito si usted es pensionado del 2018, 2019 o 2020. Si está presionado antes de esa fecha es muy probable que no sea sujeto de una demanda o que no se haya visto afectado

y el segundo requisito,

si usted causó baja en el 2017 que su sueldo mensual haya sido mayor a 24.180 pesos y que

si usted causó baja en el 2018 su sueldo mensual de cotización haya sido mayor a 25.347 pesos y que

si causó baja en el pasado 2019 que su sueldo máximo de cotización haya sido haya sido mayor a 26.064 pesos

Si cumple con esos dos requisitos, el último año de servicios que

haya sido del 2017 para acá o que sea ya pensionados del 2018 para acá y que sus montos de sueldo hayan sido mayores a los que ya señale, si pudiera tener la posibilidad de demandar para que le apliquen el tope de 10 salarios mínimos y no de 10 UMAs.

A finales del año 2018 pudimos presenciar un incremento histórico del salario mínimo para pasar de 88 pesos con 30 centavos a 102 pesos con 68 centavos para el 2019. El 16 de diciembre la comisión nacional de

salarios mínimos Conasami acordó por unanimidad adicional 14 pesos con 67 centavos a través del llamado monto independiente de recuperación, de esta manera el incremento al salario mínimo será de un 20% es decir de 123 pesos con 22 centavos al día mientras que para la zona libre de la frontera norte pasará de 176 pesos con 72 centavos a 185 pesos con 56 centavos diarios. Los mismos que aplicarán a partir del primero de enero.

Ahora bien este aumento significará un beneficio para los jubilados y pensionados del ISSSTE.

En la anterior ley del ISSSTE del régimen décimo transitorio se establecen los montos mínimos y máximos de las pensiones las cuales no deben de ser menores a un salario mínimo pero tampoco deben rebasar diez veces de esta cantidad estableciendo este margen de la cuantía de las pensiones. Se entiende que si el salario mínimo aumenta estos topes deben de incrementarse también por tanto todos los pensionados que estuviesen recibiendo la cantidad de un salario mínimo de pensión así como los que fueran acreedores a una pensión máxima de diez salarios mínimos verán reflejados aumentos considerables en su pensión.

Sin embargo los pensionados que se encuentran justo en medio es decir, que ganan más del monto mínimo pero que no alcanzan a cotizar el tope salarial su cuota pensionaria no reflejará ningún cambio por este incremento al salario mínimo, excepto si usted se pensiono entre el 5 de enero del 93 al 31 de diciembre del 2001 ya que este grupo de pensionados les corresponde que su pensión incremente conforme al salario mínimo.

Pero no se preocupe, recuerde que por ley todas las pensiones deben de incrementar año con año y estos incrementos serán conforme un indicador de del salario mínimo. Es importante mencionar que los beneficiados de este aumento al salario mínimo verán reflejado su incremento hasta febrero con pago retroactivo en enero es decir en febrero habrá un aumento al concepto 01 de su talón de pago y también habrá unas diferencias por el incremento que no se le hizo en de enero bajo el concepto 05 pero porque hasta febrero verá el incremento su pensión y no antes. La razón es porque se debe esperar a que el Banco de México establezca cuál será el INPC anual indicador que es crucial para definir el incremento en las generalidades de las pensiones.

Recordemos que el 20 de septiembre de 2019 se lanzó una jurisprudencia en donde se establecía que la aplicación de la UMA para temas de pensiones era indebida por lo que este incremento deberá de ser conforme a la actualización en el salario mínimo y no conforme a la UMA. Por ello si usted llega a detectar problemas respecto a la aplicación de esta unidad de medida en su pensión necesitará de ayuda jurídica para que usted reciba el monto de pensión que le corresponde en resumen el aumento del salario mínimo puede generar un aumento en las pensiones. La respuesta es sí pero únicamente si usted recibe una pensión mínima o por el contrario si su cuota pensionaria está tapada a diez salarios mínimos en ambos casos el monto que recibirá tendrá un incremento de 616 pesos con 20 centavos. Si se trata de una pensión mínima o bien de 6.162 pesos si se trata de una pensión topada.